人寿保险利率查询

人寿保险利率详解:理解与选择策略

一、引言

人寿保险,作为金融产品的一种,其利率是决定保险金积累和投资回报的重要因素。理解人寿保险的利率不仅关乎个人财务规划,还涉及到保险产品的选择和投资策略。下面我们将详细解析各类人寿保险的利率类型,以及如何根据个人需求进行选择。

二、人寿保险利率类型

1.

定期寿险

:这类保险通常提供固定期限的保障,保险期间内,保险公司按照约定的年化利率计算现金价值。利率通常较低,但保险保障清晰。2.

全险

(包括定期和终身):这类产品在提供保障的还可能包含投资账户,利率通常会根据市场表现波动,可能高于定期寿险。3.

投资连结保险(VPI)

:保险公司承诺最低保证的投资回报,利率与市场挂钩,高风险高收益。4.

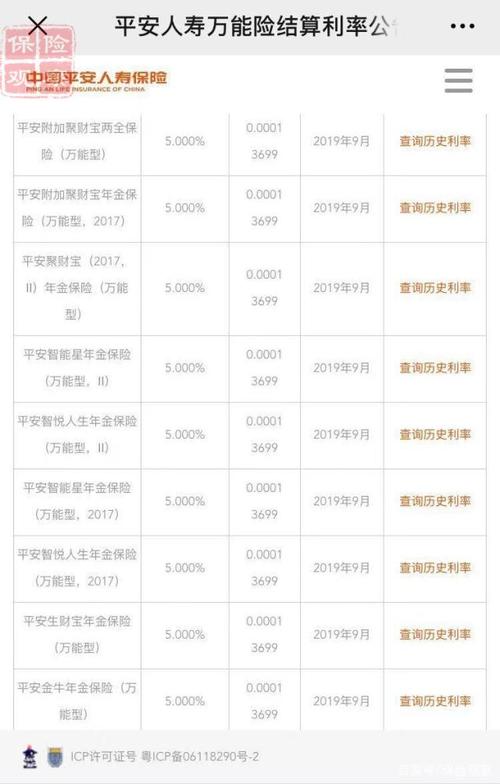

万能保险

:保费中含有投资账户,利率通常较低,但客户可以自由调整投资策略,风险与收益并存。5.

年金保险

:长期定期支付保险金,利率是保险公司对未来的预期,通常低于市场水平,但提供稳定的现金流。三、选择人寿保险利率的考虑因素

1.

保险需求

:首先明确你的保险需求,比如保障期限、保额等,这将决定你选择哪种类型的保险。2.

投资目标

:如果你希望保险作为投资工具,那么关注的是长期的收益率,投资连结和万能保险可能更适合。3.

风险承受能力

:高风险高收益,投资连结和万能保险适合风险偏好较高的投资者,定期寿险和年金保险则相对保守。4.

税务规划

:部分保险产品可能有税务优惠,利率高低也会影响税务负担。5.

保险公司的信誉和稳定性

:选择有良好声誉和稳健经营的保险公司,确保保险金的安全。

四、指导建议

1.

咨询专业顾问

:保险顾问能根据你的具体情况,提供最适合的建议,避免盲目选择。2.

定期审查

:随着生活和经济状况的变化,定期审查保险计划,可能需要调整保险类型和保额。3.

投资教育

:理解保险利率背后的市场机制,提高投资理财能力。4.

分散投资

:不要将所有资金都投入保险,保持资产的多元化。5.

长期持有

:对于长期投资,稳定的利率虽然可能较低,但长期来看,复利效应不容忽视。五、结语

人寿保险的利率是决定保险价值和投资回报的关键,理解并选择适合自己的利率,是实现保险保障与财富增值的重要步骤。在购买前,务必充分了解产品,理性决策,以实现个人财务的稳健管理。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052