互联网人身保险迎新规定

互联网保险规定的发展背景与现状

随着互联网技术的飞速发展,互联网保险行业迅速兴起,并呈现出蓬勃发展的态势。互联网保险以其低成本、高效率和便利性等特点,吸引了越来越多的消费者和保险公司的关注和参与。

互联网保险的概念是指通过互联网渠道购买保险产品,包括互联网销售保险产品、在线理赔和客户服务等。互联网保险的兴起给传统保险行业带来了巨大的冲击和挑战,同时也为消费者提供了更为便捷和多样化的保险选择。

近年来,我国相关部门也陆续出台了一系列针对互联网保险行业的管理规定,以规范市场秩序、保障消费者权益。下面将重点介绍互联网保险规定的主要内容。

互联网保险规定的主要内容

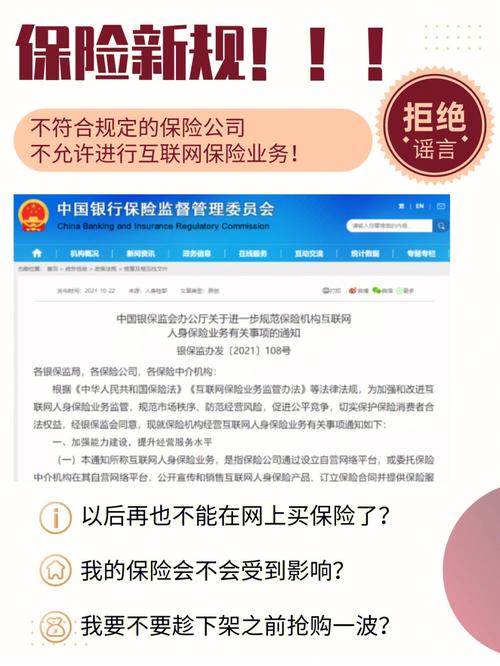

1. 互联网保险销售牌照要求

根据《保险法》和《互联网保险业务监管暂行办法》,互联网保险公司需要获得中国银保监会颁发的互联网保险销售牌照,方可从事互联网保险销售业务。互联网保险销售牌照是互联网保险公司合法开展业务的基础。

2. 互联网保险公司资本金要求

根据《互联网保险业务监管暂行办法》,互联网保险公司的注册资本不得低于人民币一亿元,且应当具备足够的营运能力,确保能够有效履行合同责任并保障消费者权益。

3. 互联网保险产品审批和备案要求

互联网保险公司需要在推出新的互联网保险产品前,将产品提交至中国银保监会进行审批。互联网保险公司也需要按照相关规定对已推出的产品进行备案。

4. 互联网保险产品设计和销售要求

互联网保险产品需要符合保险法律法规的规定,不得含有虚假宣传、误导消费者等违法违规内容。互联网保险公司需要对消费者提供真实、准确的产品信息,保障消费者知情权。

5. 互联网保险公司信息安全要求

互联网保险公司需要建立健全的信息安全保护制度,确保保险客户的个人信息不受泄露、篡改或滥用。互联网保险公司还需要加强网络安全防护,提升系统的稳定性和可靠性。

互联网保险规定对行业发展的影响和展望

互联网保险规定的出台,对于规范互联网保险业务的市场秩序、保护消费者权益具有重要意义。互联网保险规定的出台也为互联网保险行业的健康发展提供了保障。

互联网保险规定的实施,对互联网保险行业的发展产生了积极的影响。一方面,加强了对互联网保险公司的监管,规范了互联网保险产品的设计和销售行为,提高了市场的透明度和竞争公平性。另一方面,互联网保险规定的出台也促进了互联网保险创新和服务的提升,推动了行业的进一步发展。

展望未来,随着互联网技术的不断创新和发展,互联网保险行业将会呈现出更为多样化和个性化的发展趋势。相关部门还需加强对互联网保险业务的监管,适时更新和完善互联网保险规定,以应对行业的新变化和挑战,推动互联网保险行业持续健康发展。