保险行业个税起征

保险和个税是两个不同的领域,但起征点的概念在这两个领域中都有特定的含义。

保险中的起征点

在保险领域,起征点通常指的是保险合同中规定的保险责任开始承担的最低金额。也就是说,只有当保险事故造成的损失达到起征点设定的金额以上时,保险公司才会承担赔偿责任。起征点的设定可以帮助保险公司控制风险,并确保保险合同的可持续性。

起征点金额的设定通常根据保险产品的类型、保险公司的风险偏好以及市场竞争等因素来决定。消费者在购买保险产品时,需要仔细阅读保险条款,了解保险责任的起始金额,以便在需要时可以及时获得赔偿。

个税中的起征点

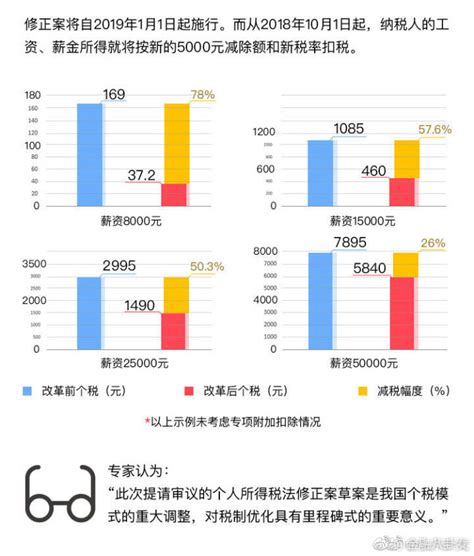

个税起征点是指个人所得税法规定的免征额,即个人在一定期间内的收入达到一定额度以上才需要缴纳个人所得税。个税起征点的设定旨在减轻低收入群体的税收负担,提高个人的可支配收入。

中国目前的个税起征点为每月5000元,即个人的月收入低于5000元的不需要缴纳个人所得税。超过5000元部分,按照不同的税率逐级缴纳个人所得税。个税起征点的设定会根据经济发展情况、通货膨胀率等因素进行相应调整。

保险个税起征点的关系

保险和个税起征点之间并没有直接的关联,它们分属于不同的领域,并且具有不同的含义和应用。然而,保险和个税在个人财务规划中都起着重要作用。在购买保险产品时,个人可以考虑保险责任的起征点是否符合自身需求,以及保险赔付责任的范围是否满足个人的风险承受能力。

在个税方面,个人应当根据个人所得水平,合法合理地规划个人财务,确保个人所得税的缴纳符合相关法律法规,并在其可支配收入范围内进行有效的理财规划,提高财务稳定性。

建议

保险和个税起征点在不同领域具有各自的重要性,个人在管理财务时应当充分了解保险责任的起征点和个税起征点的相关规定,合理规划个人保险和税务事务,以确保个人财务安全和稳定。

如果您有任何关于保险或个税起征点的具体问题,可以向保险公司或税收机关咨询,获取更详细的答案和建议。