新冠肺炎保险产品:应对疫情的保障与挑战

新冠肺炎(COVID19)疫情的爆发给全球带来了巨大的影响,不仅对个人健康构成了威胁,也对经济和社会造成了深远的影响。在这种情况下,保险产品的需求和设计也发生了变化。本文将探讨新冠肺炎保险产品的特点、挑战以及未来发展方向。

新冠肺炎保险产品通常具有以下特点:

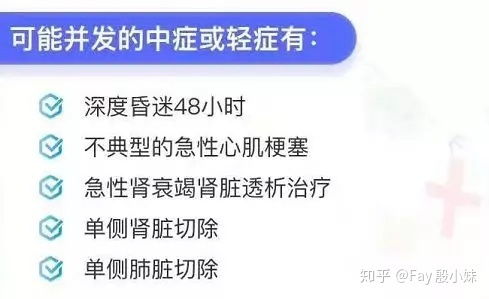

疾病保障: 这类产品主要针对新冠肺炎疾病本身提供保障,包括诊断、治疗和康复过程中产生的医疗费用。

意外保障: 一些保险产品可能扩展到因新冠肺炎导致的意外情况,如意外身故或伤残。

旅行保障: 针对因新冠肺炎导致的旅行中断、取消或延误提供保障,包括航班取消、旅馆预订费用等。

失业保障: 针对因疫情导致失业而无法支付保费的情况提供帮助,通常需要额外的失业保险附加条款。尽管新冠肺炎保险产品提供了一定程度的保障,但也面临着一些挑战:

风险评估难度: 新冠肺炎的传播方式和变异情况使得风险评估变得更加复杂,保险公司需要不断更新模型和算法。

保险费率风险: 由于疫情的不确定性,保险公司很难确定合适的保险费率,可能导致产品定价不足或过高。

理赔处理难度: 新冠肺炎的诊断和治疗过程可能与传统疾病有所不同,这给理赔处理带来了挑战。

监管环境不确定性: 针对新冠肺炎保险产品的监管环境可能随着疫情的发展和政策的变化而不断调整,保险公司需要及时适应。随着疫情的不断演变和人们对风险保障的需求增加,新冠肺炎保险产品可能会朝着以下方向发展:

定制化产品: 针对不同人群和行业的需求,保险公司可能推出更加定制化的产品,满足特定群体的需求。

创新理赔服务: 借助人工智能和大数据技术,保险公司可以提供更快速、高效的理赔服务,提升客户体验。

风险管理方案: 与企业和政府合作,开展更加全面的风险管理方案,包括预防措施、应急预案等。

跨界合作: 保险公司可能与医疗机构、科技公司等跨界合作,共同开发新的保险产品和服务。新冠肺炎保险产品在应对疫情的过程中发挥着重要作用,但也面临着诸多挑战。保险公司需要不断创新和调整,以适应不断变化的环境,并为客户提供更加全面和可靠的保障。