世界各国保险制度的比较

世界各国的保险密度

保险密度是指一个国家或地区每年人均保险支出的金额。它通常被用来衡量一个国家的保险市场的规模和发展程度。保险密度受到许多因素的影响,包括国家的经济状况、人口结构、法律法规、文化习惯等。

1. 经济状况:发达国家通常有更高的保险密度,因为人们更有能力购买各种类型的保险。经济发展水平也会影响人们对保险的需求。在经济不稳定或贫困的国家,保险密度可能较低。

2. 人口结构:人口结构的变化会影响保险市场的需求。例如,老龄化人口的增加可能导致医疗保险和养老保险的需求增加。

3. 法律法规:国家的法律法规对保险市场的发展有重要影响。一些国家可能有强制性的保险要求,如汽车保险或医疗保险。保险市场的监管水平也会影响保险密度。

4. 文化习惯:不同文化背景下,人们对保险的认识和需求也会有所不同。一些国家可能更注重风险管理,倾向于购买各种类型的保险,而其他国家可能更倾向于节俭或依赖家庭和社区支持。

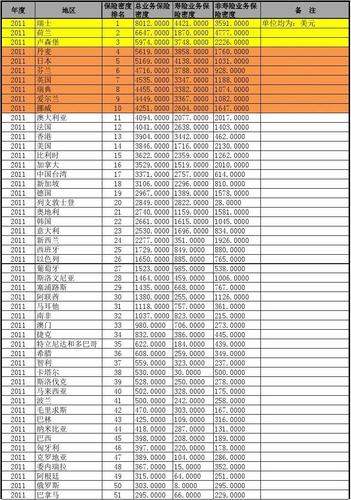

根据国际保险业协会的数据,以下是一些国家或地区的保险密度情况:

需要注意的是,保险密度只是衡量保险市场规模的一个指标,不能完全反映一个国家的保险市场的健康程度。其他因素,如保险覆盖率、理赔率、保险产品的多样性等,也需要综合考虑。

1. 加强保险意识教育:通过开展保险意识教育活动,提高公众对保险的认识和理解,增加保险的接受度。

2. 推动保险市场创新:不断推动保险产品和服务的创新,满足不同群体和行业的保险需求,提高保险市场的吸引力。

3. 完善保险法律法规:建立健全的保险法律法规体系,保障保险市场的健康发展,提高投保人的信任度。

4. 加强监管和风险管理:加强对保险市场的监管力度,有效防范和应对各种风险,提高保险市场的稳定性和可持续发展能力。

提高保险密度需要政府、行业和社会各界的共同努力。通过综合施策,不断完善保险市场环境,促进保险市场的健康发展,才能实现保险密度的持续提升。