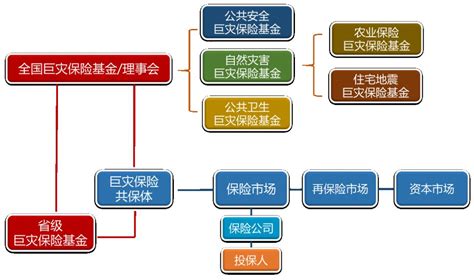

巨灾保险理论背景

巨灾保险是一种针对大规模自然灾害或人为灾害而设计的保险形式,旨在提供对灾害造成的损失进行有效覆盖和赔偿的保险保障。其理论背景涉及多个领域,包括风险管理、保险数学、经济学等。以下是巨灾保险理论背景的主要内容:

风险管理理论

1.

风险识别与评估

:巨灾保险的理论基础之一是对灾害风险的准确识别和评估。这涉及到对各种自然灾害(如地震、风暴、洪水等)和人为灾害(如恐怖袭击、技术事故等)可能性和潜在影响的分析。

2.

风险多样化

:基于现代风险管理理论,巨灾保险通过将风险分散到不同的保险公司、资本市场和再保险商,以降低单个实体承担的风险。保险数学理论

1.

概率论与统计学

:巨灾保险的设计依赖于概率论和统计学的方法,以量化各种灾害发生的可能性和影响。这些方法包括概率分布、统计推断和风险模型等。2.

损失分布模型

:巨灾保险理论探讨了灾害损失的分布模型,例如泊松分布、指数分布等,以便评估灾害发生的频率和规模。经济学理论

1.

不确定性与风险管理

:巨灾保险的理论框架考虑了经济学中的不确定性和风险管理原理,以确保在面对灾害时经济体系的稳定性和弹性。2.

激励与契约设计

:巨灾保险的设计需要考虑契约设计原理,以激励保险公司和被保险人采取预防措施,减少灾害的发生和损失的程度。政策与法律环境

1.

监管与合规要求

:巨灾保险的理论背景还涉及政府监管机构对保险行业的监管要求,以确保保险公司能够有效管理风险并履行赔付义务。2.

公共政策与风险共担

:在一些国家,巨灾保险也涉及公共政策的制定,以促进风险共担和灾后恢复。现实应用与挑战

1.

市场机制与可持续性

:巨灾保险的实践需要考虑市场机制的运作和保险产品的可持续性,以确保长期提供有效的保险保障。2.

数据与技术创新

:随着大数据和技术的发展,巨灾保险领域也面临着更多的数据可用性和技术创新机会,但同时也带来了数据隐私和技术应用的挑战。在巨灾保险理论背景的基础上,实践经验和学术研究不断推动着这一领域的发展,以更好地应对未来的灾害风险和挑战。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052